食醋行业的产业格局分析

1

食醋供需情况及行业收入情况分析

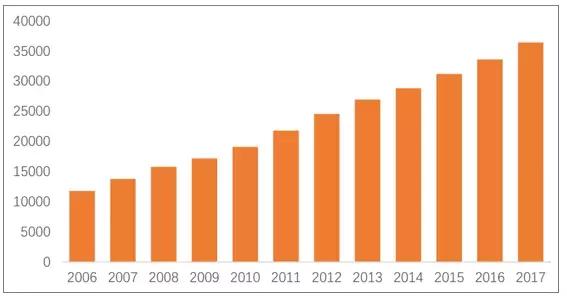

自2006 年起,中国食醋行业进入高速发展阶段,行业收入规模,产量和需求量均在持续上升。

2006 年中国食醋行业销售收入仅为 20.49 亿元,2016 年增长至 65.78 亿元,十年复合增长率为 12.37%。

2009-2015 年,食醋行业生产量和消费量由 325 万吨和 324.4 万吨分别增长至 410 万吨和 409.7 万吨,均保持为稳健的上升态势,平均年增速为 3-4%。

由行业收入的增长远高于食醋生产消费类的增长水平,说明在此期间,食醋行业的产品结构持续上移,中高端产品不断涌现并快速增长。

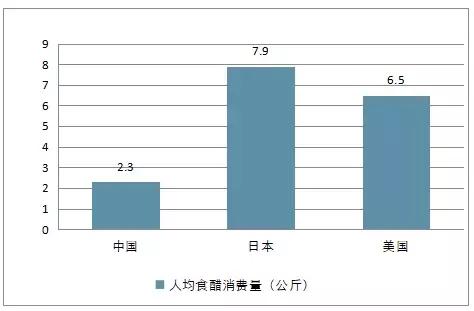

至 2017 年, 我国人均食醋消费仅有 2.3 公斤,而与我国饮食相近的日本则达到 7.9 公斤, 美国人均消费量也达到 6.5 公斤。

对标日本和美国,保守估计中国食醋具有 2 倍的增长空间,而且中国的食醋价格也远低于日本,因此从人均消费量以及吨价来看,我国食醋仍具有量价齐升的空间。

与国际食醋行业相比,我国食醋行业依然具有广阔的市场增长空间,主要是食醋品类增加和个性化需求带来的人均食醋消费量的提升,以及行业集中度提升和产品升级带来的单价提升。

2017 年中国、日本、美国人均食醋消费量(公斤)

食醋行业的产业格局分析

数据来源:公开资料整理

2

食醋市场空间预测

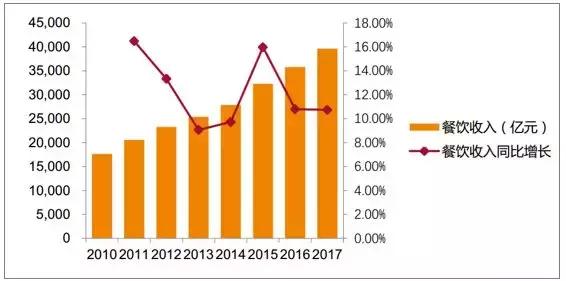

从餐饮消费支出出发测算,图 6 展示了 2010-2017 年社会消费品零售总额中餐饮收入规模及同比增长。近年来餐饮收入规模(即消费者的餐饮消费支出)逐年增长,且最近几年同比增长率维持在 10%左右。

2010-2017 年社会消费品零售总额中餐饮收入规模及同比增长

食醋行业的产业格局分析

数据来源:公开资料整理

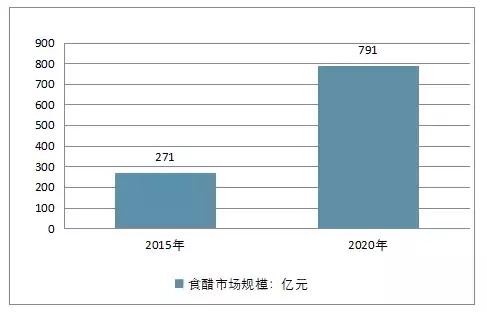

2017 年中国消费者的餐饮消费支出 3.96 万亿元,以10%增长率预估,至 2020 年餐饮消费支出可达 5.27 万亿元。 2015 年,中国餐饮消费 3.23 万亿元,其中食醋行业占调味品市场比重为 10.33%,占整个餐饮市场比重则为 0.84%,因此可以计算出 2015 年食醋市场规模可达 271 亿元。

预计 2020 年食醋占餐饮市场比重将提高到 1.5%,结合 2020 年的预期餐饮消费支出,可以计算得到 2020 年食醋市场规模预计可达 791 亿元,仍有 500 亿元左右的增长空间。

2015 年和 2020 年食醋市场规模比较(亿元)

食醋行业的产业格局分析

数据来源:公开资料整理

综上, 从餐饮消费支出进行测算, 食醋市场规模预计仍有相当大的增长空间。

接下来, 从人均食醋消费量来看,根据日本和美国数据,以 7 公斤为预期,目前中国总人口约为 13.9 亿, 则预期食醋消费量可达到约 970 万吨。与最近的约 400 万吨相比,在量上还有极大的增长空间。

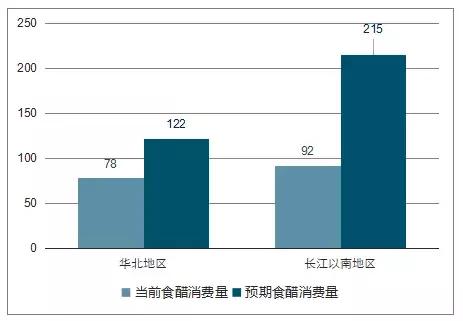

根据市场调查,华北地区人均每年消费食醋 8-10 斤(4-5 公斤),而长江以南地区为 5-8 斤左右(2.5-4 公斤)。

以 7 公斤为预期,根据目前华北地区(使用北京、天津、河北、山西、内蒙古五个地区)人口 1.74 亿和长江以南地区(使用上海、江苏、浙江、安徽、福建、江西六个地区)人口 3.07 亿, 可以计算出长江以南地区增长空间可达约 120 万吨,而华北地区增长空间较少,但也可达到约 45 万吨。

因此,从不同区域来看,食醋行业的增长空间也十分巨大。

华北和长江以南地区当前与预期食醋消费量(万吨)

食醋行业的产业格局分析

数据来源:公开资料整理

因此, 从食醋行业整体来看, 市场规模处于不断扩张的过程中,仍有巨大的增长空间。

3

醋行业市场集中度情况分析

我国醋行业仍然以大量的中小企业为主,行业集中度不高,存在大量地区性醋企业。

目前中国食醋产业年产量约 300 万吨,行业 CR5 集中度不足 15%,行业排名第一的食醋企业恒顺醋业年产量不足行业总产量的 5%,我国酱油行业 CR5 接近 27%,龙头海天目前的市场份额达到 15%。

与国际进行比较,日本和德国的食醋行业 CR5 在 60%~80%,相比之下,我国醋行业品牌集中度低,未来有很大的整合空间。

食醋行业 CR5 集中度小于 15%

食醋行业的产业格局分析

数据来源:公开资料整理

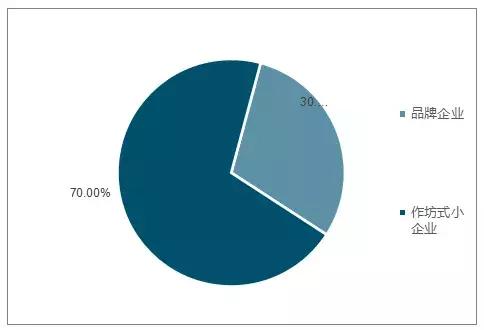

目前全国有超过 6000 家醋企,其中年均产量超过 10 万吨的企业仅有恒顺、水塔、紫林三家,只有 7 家醋企产量达到了 5 万吨以上。食醋行业内缺乏全国性品牌,多为区域性、作坊式企业。

在 6000 多家醋企中,品牌企业产量仅占 30%,其他作坊式小企业占 70%。目前在乡镇渠道、农贸渠道流通的醋产品多为小作坊产品,质量参差不齐; 现有的龙头企业规模相近, 恒顺、水塔的年营收都超过 10 亿元,远超同类企业, 但单企业占比较低。

食醋行业尚缺乏一个大规模、兼具渠道与品牌优势的大企业来提高行业集中度,迎合消费者对食醋类产品的高层次需求。

长期来看,随着调味品行业发展,行业集中度提升是趋势。

在消费升级的大背景下,品牌和质量是消费者购买调味品时重要的考虑因素,对比酱油行业的逐步升级过程,食醋行业的竞争从低层次的价格竞争转向品牌、品质竞争,市场向更具有品牌优势及品质优势的企业集中。

国家和消费者对食品安全问题的重视程度升高,醋行业的整合正在进行,不规范的作坊式企业在加速退出。

因此得到两个结论:

1、食醋行业具有集中度提升的大趋势。

2、食醋龙头企业具有非常大的提升空间,企业之间的竞争比较温和。

目前主要的食醋企业都是区域性企业,具有传统的销售覆盖范围,消费者较为稳定,在小企业逐步淘汰的过程中,龙头企业将优先填补空缺市场,进入温和的整体发展时期。

食醋行业中作坊式小企业占比达 70%

食醋行业的产业格局分析

数据来源:公开资料整理

4

品牌力与产品力铸就企业竞争的内在动力

食醋产品表现出明显的区域特性,消费者重产品,轻品牌。

食醋产品因消费者的食用习惯、风味需求、品牌认可度以及地域性产品历史传承等因素,形成了各地区消费者主要消费的食醋产品存在一定的差异性。

逐步形成的中国“四大名醋” ——镇江香醋、山西老陈醋、永春老醋和四川保宁醋,均为区域性强势品牌,由于各地的酿造工艺不同, “四大名醋” 产品均具地方特色,且产品质量上乘。

食醋行业发展目前处于品牌化的中前期,消费者的品牌意识在增强,但还有巨大的提升空间。

食醋区域化口味差异较大,四大名醋企业在各自区域具有天然的消费群体,具有原生的品牌优势,通过产品品牌化,将“名醋”发展为“名品牌”。

华东地区的恒顺香醋、山西的水塔、紫林、 湖老陈醋的区域知名度不断提高,逐步取代地域性名称,成为新的名醋代名词,将醋产品与品牌紧密相连起来,使消费者以品牌代称产品,会在消费者群体中形成自发的连锁宣传反应。

食醋龙头企业已经在传统区域建立起极高的产品知名度,将在行业的品牌化进程优先收益,整合同类市场。

长期以来, 我国规模化食醋企业数量较少,区域性企业大而不强,食醋作为一般性持续消费调味品,缺少消费者关注, 醋产品同质化现象较为严重。

随着我国居民人均收入水平的提高,人们对于饮食口味感受、食品安全的要求也在不断提高。因此,能在烹调过程中有效提升菜肴口感、香味的调味品,更能有效迎合消费者对于“色、香、味”的消费诉求,市场空间广阔。

随着国民经济的发展、城市化进程的提高,居民日常生活正由温饱型逐步向营养型、健康型和便捷型过渡,居民饮食结构和习惯将逐渐发生变化。

居民收入水平的提高、消费升级和消费习惯的改变为食品行业的持续发展奠定了消费基础。

城镇居民人均可支配收入(元)

食醋行业的产业格局分析

数据来源:公开资料整理

全国居民人均消费支出:食品烟酒:累计值(元)

食醋行业的产业格局分析

食醋企业先后提价,高中低产品结构逐步形成,行业整体盈利能力改善。 由于食醋行业技术门槛较低,作坊式小企业占比高达 70%,区域性醋企产品同质化程度高,区域品牌常年打“价格战”, 食醋产业鱼龙混杂,低成本的配置醋横行市场,将产业的整体价值拉低。

在整体消费升级的态势下,消费者逐渐从“配置醋”向“酿造醋”转移,食醋品牌逐步建立,优质产品获得消费者信赖。 酿造醋的各项生产成本本身就比较高,相应的,其产品价格会有所提升,但这种由产品品质提升带动的产品升级,将对食醋产业升级起到至关重要的推动作用,龙头企业开始收获行业红利。

2016 年 6 月,恒顺醋业上调经典醋系列共 19 个单品的产品价格,几乎覆盖了其全线产品,不同产品出厂价调整幅度从 5%到 15%不等,平均提升幅度为 9%。 2017 年恒顺高端醋产品销售 2.1 亿元, 约占醋类销售额的 21.26%。

食醋产品结构改善与消费升级,为食醋品类的扩大提供空间和支持。食醋消费具有很大的衍生性,不仅限于调味品,还可以作为保健食品、饮料、美容等,未来中国食醋行业市场规模将进一步提升。 根据不同的风味和功能来看,醋可以分为烹调型、佐餐型、保健型和饮料型等系列。

尤其是保健型和饮料型醋,具有较好的保健功能,目前在国内发展尚处于起步阶段,未来前景看好。 具有资金规模优势、产品研发能力、成熟销售渠道的品牌企业能够通过产品类别扩展,获得超出小企业的竞争优势。

可以预见,食醋行业将出现一波自上下并进的行业整合,龙头企业建立足够品牌知名度,逐步聚拢小型醋企消费者,另一方面,企业资金、成本、技术、食品安全等行业门槛的逐步提高,迫使小型企业出清,腾出市场空间。

5

随着行业集中度提高与渠道拓宽,未来销售量预计增多

从行业集中度来看,目前食醋行业 CR5 不足 15%,远低于日本与德国的60%-80%,未来还有极为广阔的提升空间。

中国调味品行业竞争格局较为稳定,短时间内行业龙头难以发生变化,行业“强者恒强”的马太效应明显。因此,无论是从可能性还是可行性来说,未来食醋行业集中度都应趋于不断提高。

从 2017 年 4 月与 2018 年 4 月食醋行业全网销售额及各品类销售额来看, 20 元以下低端产品销售额占比略有上升,而 20 元-50 元中高端产品销售额占比略有下降。

2017 年 4 月与 2018 年 4 月食醋制品各价格区间销售额占比

食醋行业的产业格局分析

数据来源:公开资料整理

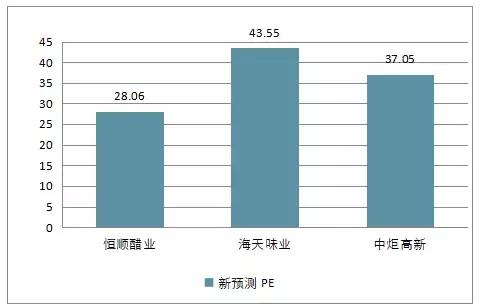

2018 年恒顺醋业与海天味业、中炬高新预测 PE 对比

食醋行业的产业格局分析

数据来源:公开资料整理

6

渠道建设决定企业的长期竞争能力

点状分布,品类稀少,都为区域性企业。中国食醋业主要以内资品牌为主, 呈现点状分布的格局。

品牌主要有:江苏恒顺、山西水塔、山西紫林、北京龙门、四川保宁、天津天立、河北珍极、上海宝鼎、山东玉兔、青岛灯塔等,区域性品牌各霸一方,觊觎全国。

外资日本味滋康控股北京龙门和田宽食品有限公司,但并未形成醋业有影响力的品牌。市场渠道分布不均匀,渠道建设决定企业长期增长潜力。

食醋区域化口味差异较大、地方特色食醋产品较多,华东五省以镇江香醋为主,占有率达到70%;山西陈醋覆盖全国 18个省份,是全国市场消费认知度最高的品牌,其中主要品牌山西水塔的主战场集中在东三省和湖北,山西紫林的主战场是河南、山东,其他地域性品牌因其规模小、受众人群少、未形成品牌优势。

其中,紫林醋业17年上半年在华北、华中、华东地区的销售收入占总营收超过 85%,恒顺醋业 17 年在华东地区销售收入占总营收近 50%,在华北、西部地区销售收入仅占总营收的 13.77%。